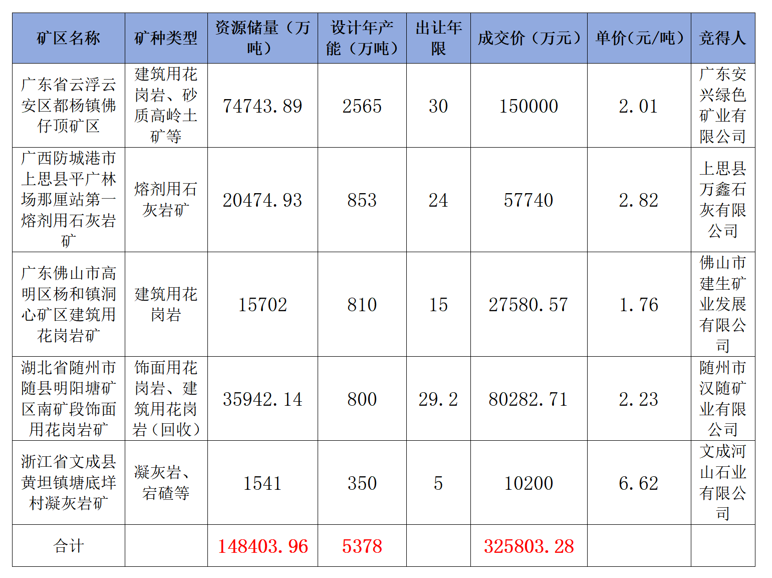

近日,廣東、廣西、浙江、湖北等沿江沿海區(qū)域又有5宗砂石大礦接連成交。5宗砂石礦合計資源儲量14.6億噸,生產(chǎn)規(guī)模約5400萬噸/年,成交價格約32.6億元,均為掛牌底價競得。

其中,廣東省云浮云安區(qū)都楊鎮(zhèn)佛仔頂?shù)V區(qū)儲量(約7.5億噸)、產(chǎn)能(2600萬噸/年)均位居第一;浙江文成黃坦鎮(zhèn)塘底垟村凝灰?guī)r礦成交單價最高,達6.62元/噸。

砂石大礦產(chǎn)能逐步釋放!

當前,砂石行業(yè)正處于深度調(diào)整期,供需矛盾日益凸顯。據(jù)不完全統(tǒng)計,5年間(2020-2024年),全國僅年產(chǎn)千萬噸級砂石大礦就拍出92宗,設計產(chǎn)能約18.5億噸/年。目前,這些已出讓礦權的產(chǎn)能正逐步釋放,進一步加劇了行業(yè)供需不平衡的態(tài)勢。

在需求端方面,砂石行業(yè)呈現(xiàn)不可逆的“衰退”態(tài)勢,現(xiàn)階段已從增量市場、存量市場正式步入縮量市場。數(shù)據(jù)顯示,2025年前三季度全國砂石需求量約94.45億噸,預計全年需求量約130億噸,較2014年峰值減少57億噸,降幅達30%,“十五五”期間年需求量或維持在80-120億噸區(qū)間。

供給端方面,2025年前11月,全國又拍出砂石類采礦權711宗,涉及儲量166.77億噸、批復年產(chǎn)能11.23億噸,進一步加劇產(chǎn)能過剩的風險。此次,沿江沿海區(qū)域有5宗大型砂石礦的順利成交,將進一步增加沿江沿海區(qū)域砂石供給,未來競爭或將更加激烈。

合計5400萬噸/年砂石大礦接連成交

廣東省云浮云安區(qū)都楊鎮(zhèn)佛仔頂?shù)V資源儲量約7.5億噸,生產(chǎn)規(guī)模2600萬噸/年,是5宗礦權中唯一年產(chǎn)能超2000萬噸砂石礦。廣東安興綠色礦業(yè)有限公司(國企)底價15億元競得,單價約2.01元/噸。

廣西防城港市上思縣平廣林場那厘站第一熔劑用石灰?guī)r,附加值高,該項目資源儲量超2億噸,生產(chǎn)規(guī)模850萬噸/年。上思縣萬鑫石灰有限公司(民企)底價超5.77億元競得,單價約2.82元/噸。

廣東佛山市高明區(qū)楊和鎮(zhèn)洞心礦區(qū)建筑用花崗巖礦,為延期成功出讓的采礦權。該項目資源儲量1.57億噸,生產(chǎn)規(guī)模810萬噸/年,佛山市建生礦業(yè)發(fā)展有限公司(民企)底價約2.76億元競得,單價約1.76元/噸。

湖北隨縣明陽塘礦區(qū)南礦段飾面用花崗巖礦綜合開發(fā)效率高,實現(xiàn)了資源的最大化利用,符合循環(huán)經(jīng)濟發(fā)展理念。該項目資源儲量約3.6億噸,生產(chǎn)規(guī)模超800萬噸/年。隨州市漢隨礦業(yè)有限公司(國企)底價約8.03億元競得,單價約2.23元/噸。

浙江文成黃坦鎮(zhèn)塘底垟村凝灰?guī)r礦出讓年限最短,僅5年,是唯一年限低于10年的礦區(qū),年產(chǎn)能350萬噸/年,為礦地綜合開發(fā)利用項目,對綠色礦山建設、粉塵防治、基金賬戶設立等要求最為具體開發(fā)精細化程度要求高。文成河山石業(yè)有限公司(民企)底價1.02億元競得,單價約6.62元/噸。

|

|  RSS訂閱

RSS訂閱

:871792307

:871792307